Avrupa’daki müşterinizden bir e-posta ile güne başlıyorsunuz. İhraç edeceğiniz ürün aynı, kalite aynı… ama bu sefer soru farklı: “Ürününüzün karbon ayak izi ile ilgili bilgilendirme rica edebilir miyim?” Eğer buna net bir yanıtınız yoksa, artık sadece bir müşteri değil, koskoca bir pazar kaybediyor olacaksınız. Çünkü 2026 itibarıyla karbon, görünmeyen ama faturaya doğrudan yansıyan yepyeni bir maliyet kalemi haline geldi.

Uzun yıllar boyunca karbon ayak izi, genelde sürdürülebilirlik raporlarının içindeki maddelerin arasında sıkışıp kalmış olan bir kavramdı. Şirketler anlatır, yatırımcılar okur, çevreci bilince sahip birey ve firmalar gönülden desteklerdi… Yine de çoğu zaman günlük iş kararlarını doğrudan etkileyen bir konu olmadı yakın zamana kadar. Artık karbon, tıpkı enerji, işçilik ya da hammadde gibi ölçülen, fiyatlanan ve rekabeti belirleyen bir unsur. Hatta bazı sektörlerde ürünün kendisinden bile daha kritik hale gelmiş durumda. Avrupa’da bazı ithalatçılar artık aynı ürünü sadece daha düşük karbon ayak izine sahip olduğu için daha pahalıya satın almayı tercih ediyor. Çünkü asıl maliyet, ürünün fiyatı değil, onun taşıdığı karbon yükü. Özellikle 2025 sonu itibariyle ülkemiz de bu değişimden nasibini aldı. Türkiye, Avrupa Birliği ile olan güçlü ticari ilişkisi nedeniyle bu dönüşümü en hızlı hisseden ülkelerden biri. Demir-çelik, çimento ve alüminyum gibi sektörlerde ihracat yapan firmalar için karbon artık teorik bir kavram değil, doğrudan bir “giriş bileti”. İklim Kanunu ile birlikte karbon piyasasının temelleri atılırken, şirketler için emisyon ölçümü ve raporlama süreçleri hızla yaygınlaşıyor. Ancak burada kritik bir kırılma noktası var: Türkiye’de karbonu ölçmek artık yeterli değil. Önemli olan doğru yönetmek ve salınımı azaltmak. Çünkü Avrupa, sadece “ne kadar karbon salıyorsun?” diye sormuyor. Aynı zamanda “bunu ne kadar azaltıyorsun?” sorusunun cevabını da satın alıyor.

2023–2025 arasında uygulanan geçiş süreci belki de çoğumuz tarafından hafife alındı. Raporlamalar yapıldı, sistemler kuruldu ama çoğu şirket bunun gerçek bir maliyete dönüşeceğini tam anlamıyla hissetmedi. 2026 yılında CBAM (Sınırda Karbon Düzenleme Mekanizması ) mevzuatında firmaları doğrudan etkileyen bazı yeni maddeler ve uygulamalar getirildi. 1 Ocak 2026’dan itibaren CBAM artık geçiş dönemi raporlamasından çıkıp bağlayıcı mali yükümlülük dönemine girdi. Bu, ithalatçılar için karbon sertifikası satın alma yükümlülüğünün başlaması anlamına geliyor. Kağıt tabanlı raporlama sona erdi. İthalatçılar, CBAM kapsamındaki tüm mal ithalatlarını Avrupa Komisyonu’na dijital olarak bildirmek zorunda. Gümrük yetkilileri tarafından sağlanan veriler otomatik olarak Komisyona aktarılıyor. İlk aşamada demir-çelik, çimento, alüminyum, gübre, elektrik ve hidrojen ürünleri kesin rejime dahil edildi. Elbette dolaylı etkilenecek sektörler (örneğin otomotiv yan sanayi) için de risk analizi gündeme geldi. Firmaların beyan ettikleri emisyon verilerinin doğrulanabilir ve denetlenebilir olması şart koşuldu. Bu, bağımsız doğrulama süreçlerini zorunlu hale getiriyor. Avrupa Komisyonu’nun 17 Aralık 2025’te yayımladığı ikincil mevzuat paketi ile 2026’dan itibaren uygulanacak mali yükümlülüklerin çerçevesi netleştirildi. Yıllık 50 ton altında ithalat yapanlar şimdilik CBAM’dan muaf. Bu arada hatırlatmadan geçmeyelim, 2026 yılına ait beyanların en geç 30 Eylül 2027 tarihine kadar teslim edilmiş olması gerekli.

Uyum İçin Atılması Gereken Adımlar ise çok net. Emisyon verilerinin hazırlanması ve doğrulanması kapsamında üretim süreçlerinde ortaya çıkan karbon emisyonlarının ölçülmesi ve bu verilerin bağımsız doğrulayıcı kuruluşlar tarafından denetlenmesi gerekiyor. Dijital raporlama sistemine geçiş içinse AB’nin CBAM platformuna düzenli ve doğru veri aktarımı, gümrük beyanları ile uyumlu dijital raporlama altyapısının kurulması önemli. AB’ye ihraç edilen ürünler için karbon sertifikası satın alma zorunluluğu ve dolayısıyla sertifika maliyetlerinin fiyatlandırma ve sözleşmelere yansıtılması söz konusu olacak.

AB alıcılarıyla yapılan sözleşmelerde karbon maliyetlerinin açık şekilde düzenlenmesi ve hukuki uyum için CBAM ve CSRD (Kurumsal Sürdürülebilirlik Raporlama Direktifi) hükümlerinin dikkate alınması da işin hukuki boyutu. Ürün Karbon Ayak İzi (PCF) ve Çevresel Ürün Beyanı (EPD) belgelerinin hazırlanması ve yenilenebilir enerji kullanım anlaşmaları (RE-PPA) ile düşük karbonlu üretim avantajı sağlamak öncelikli hale gelecek.

Türkiye’nin kendi ETS sistemine geçiş sürecini takip edecek ve yerel karbon fiyatlaması ile AB CBAM yükümlülüklerini dengelemeye çalışacak. Dolayısıyla firmaların CBAM 2026’ya uyum için hem teknik (emisyon ölçümü, raporlama) hem de ticari (sözleşme, maliyet yönetimi) adımları eş zamanlı yürütmesi gerekiyor.Erken hazırlık yapan şirketler, AB pazarında rekabet avantajı elde edebilir.

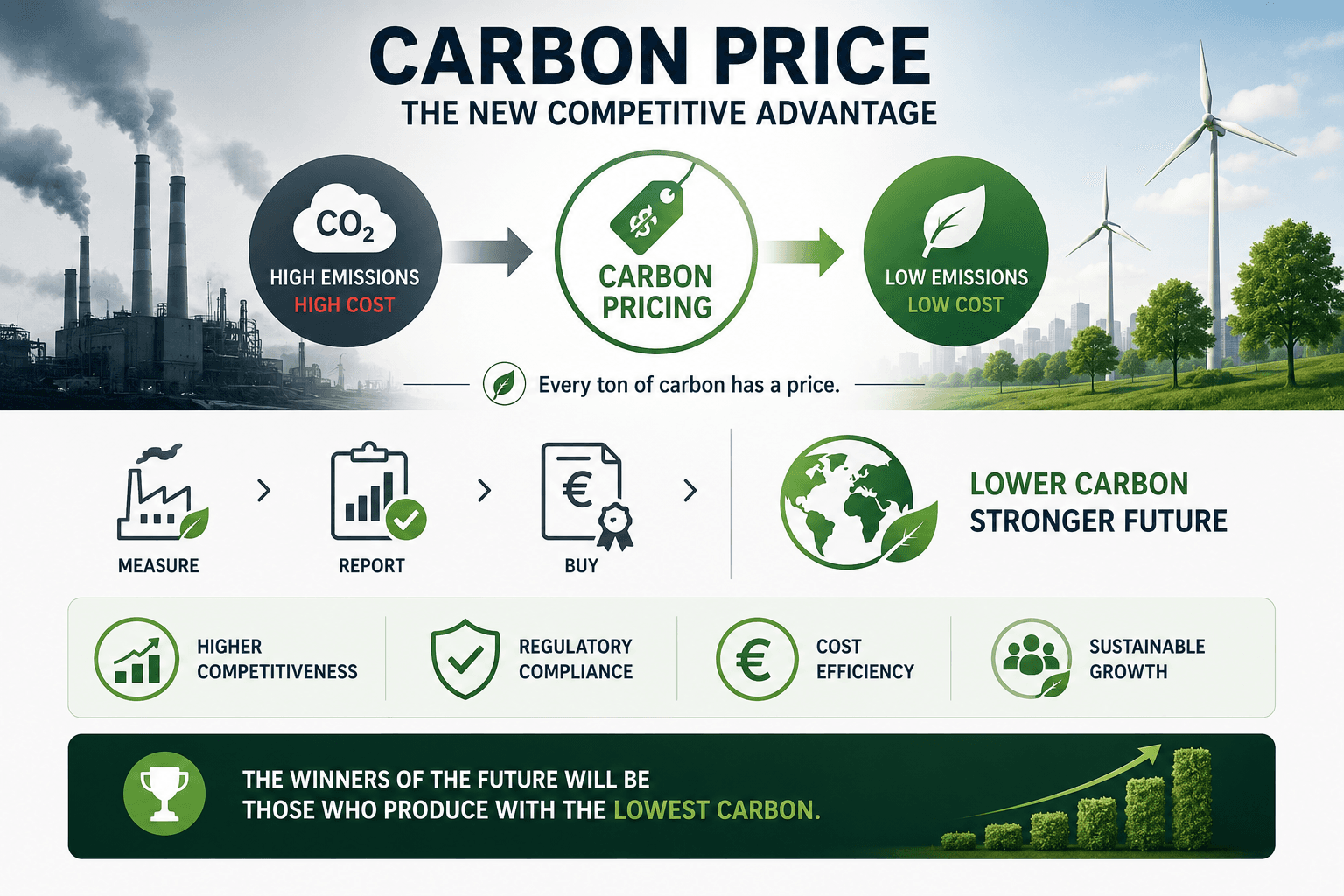

Bugün Avrupa’ya gönderilen karbon yoğun ürünler için yalnızca veri sunmak yetmiyor. Her ton karbon için gerçek bir bedel ödeniyor. Bu bedel, Avrupa karbon piyasasındaki fiyatlara göre belirleniyor ve çoğu zaman ürünün kâr marjını doğrudan etkiliyor. Burada en dikkat çekici gelişmelerden biri, “yetkili beyan sistemi”. Avrupa’ya ihracat yapabilmek için firmaların yalnızca ürün değil, karbon açısından da “onaylı” olması gerekiyor. Bu, ticaretin teknik bir detaydan çıkıp bir tür karbon pasaportuna dönüşmesi anlamına geliyor. Üstelik eğer Türkiye’de bir firma kendi ülkesinde karbon fiyatı öderse, bu maliyet Avrupa’da düşülebiliyor. Bu mekanizma, Türkiye’nin kendi karbon piyasasını kurmasının neden sadece çevresel değil, aynı zamanda stratejik bir ekonomik karar olduğunu açıkça ortaya koyuyor.

Dünya genelinde karbon artık ortak bir para birimi gibi davranıyor. Avrupa bu sistemi başlatan taraf olsa da, Çin’den ABD’ye kadar birçok ülke kendi karbon fiyatlandırma mekanizmalarını geliştiriyor. Bu durum, ilginç bir paradoks yaratıyor: Eskiden ucuz üretim avantajı olan ülkeler, bugün karbon maliyeti nedeniyle dezavantajlı hale gelebiliyor. Yani düşük maliyetli üretim tek başına yeterli değil. Düşük karbonlu üretim yeni rekabet avantajı.

Bu dönüşüm ilk bakışta bir tehdit gibi görünebilir. Artan maliyetler, yeni düzenlemeler ve teknik gereklilikler birçok firma için zorlayıcı. Ancak daha derine bakıldığında, bu sürecin büyük bir fırsat barındırdığı görülüyor. Enerji verimliliğine yatırım yapan, üretim süreçlerini dönüştüren ve karbonunu aktif şekilde yöneten şirketler için yeni bir oyun alanı oluşuyor. Bu şirketler yalnızca maliyetlerini azaltmakla kalmıyor, aynı zamanda daha yüksek değerli pazarlara erişim sağlıyor. Birçok Avrupa şirketi artık tedarikçi seçerken fiyat kadar karbon performansına da bakıyor. Hatta bazı durumlarda karbon performansı, fiyatın önüne geçiyor.

Özetle, 2026 itibarıyla karbon, artık raporların dip notlarında yer alan bir veri değil. Şirketlerin gerçek değerini belirleyen, görünmeyen bir bilanço kalemi. Çünkü bugün bir ürünün fiyatını belirleyen sadece üretim maliyeti değil; aynı zamanda o ürünün atmosfere bıraktığı iz. Ülkemiz içinse bu süreç bir uyum meselesinden çok daha fazlası. Bu, küresel rekabette yer alıp almama kararı. Ve belki de en çarpıcı gerçek şu: Gelecekte kazanan şirketler, en ucuz üretenler değil, en az karbonla üretenler olacak.